Ce qui s’est passé en 2020

Les déploiements de la fibre et de la 5G continuent

Le bon côté des confinements, c’est qu’ils sont des périodes idéales pour faire des tranchées dans le bitume. Les plans de déploiement de la fibre ont été largement épargnés par la crise sanitaire. Le FTTH Council Europe a estimé que le Covid-19 n’entrainerait qu’une faible baisse (environ 1%) du nombre de foyers raccordés à la fibre dans l’UE fin 2020, par rapport aux précédentes prévisions[2], et que le nombre d’abonnés augmenterait de 2,5%, avec une accélération des déploiements à prévoir pour les années suivantes. En 2020, le nombre de foyers raccordés (FTTH/FTTB) a augmenté de 4,6 millions en France, de 3,8 millions en Italie, et de 1,9 millions en Allemagne.

Au Royaume-Uni, l’année a commencé par l’acquisition de FibreNation par CityFibre, cédé par TalkTalk pour 200 millions de Livres, et par l’annonce de la révision à la hausse des objectifs 2025 de CityFibre, passant de 5 à 8 millions de foyers raccordés. En mai, BT a annoncé un objectif d’investissements de 12 milliards de Livres, pour raccorder 20 millions de foyers à travers le Royaume-Uni. Néanmoins, la fin de l’année a été marquée par les premiers signes d’impact négatif, le gouvernement du Royaume-Uni annonçant un ralentissement du plan de déploiement en zone rurale. Ce même gouvernement a aussi progressivement remis en cause son engagement, pris en 2019, d’arriver à 100% de foyers raccordés en 2025 : d’abord modifié en « 100% de très haut débit », pour inclure la mise à niveau du réseau de Virgin Media et la 5G, cet objectif a ensuite été abaissé à 85%.

Aux États-Unis, la FCC a alloué en juin un fond de subventions de 16 milliards de dollars pour le haut débit en zone rurale[3]. La première phase des enchères s’est achevée en décembre 2020[4], avec 9,2 milliards de dollars alloués à un certain nombre de fournisseurs, tenus de raccorder 5,2 millions de foyers non desservis. 20% de ces foyers seront desservis par Charter Communications, tandis que SpaceX (qui opère Starlink, le service d’Internet par satellites en orbite basse) s’est vu attribuer 900 millions pour couvrir 640 000 foyers.

La 5G vient de passer une année tumultueuse. En février, l’agence suisse pour l’environnement a poussé les cantons à instaurer des moratoires sur la mise en service des nouvelles antennes 5G, en raison d’inquiétudes sur les effets de la 5G sur la santé[5]. Ceci a été confirmé en avril par de nouvelles décisions, allant dans le même sens[6]. L’émergence du Covid-19 a malheureusement permis aux théories complotistes de se propager et de prospérer, ce qui a conduit à des incendies criminels sur certaines installations (d’ailleurs souvent des installations 3G et 4G ciblées par erreur) à travers toute l’Europe[7]. Rien que pendant le confinement, le Royaume-Uni a été le théâtre de pas moins de 90 attaques de ce genre[8].

En revanche, à l’échelle mondiale, les opérateurs restent très dynamiques sur la 5G, avec 36% d’entre eux qui déclarent que la crise sanitaire n’a pas eu d’impact sur leur plan de déploiement de la 5G, voire l’a accéléré[9]. Le rythme de déploiement ne semble pas avoir faibli, avec 52 réseaux 5G commerciaux déployés dans le monde entre mars et novembre, portant leur nombre total à 122[10]. Les principaux fabricants de smartphones ont lancé des terminaux 5G en 2020, dont l’iPhone 12 d’Apple, le Galaxy S20 de Samsung, le OnePlus 8 Pro, et le Pixel 5 de Google.

Les modèles commerciaux de la 5G doivent encore se stabiliser, car les opérateurs font encore des expériences en multipliant les offres de lancement. Aux US, AT&T a lancé son service 5G « sans surcoût » [11], mais il n’est accessible qu’avec les forfaits illimités. En réalité, AT&T utilise la 5G pour attirer les clients vers ses plus gros forfaits. Ceci semble être une tendance générale, un analyste rapportant que le pourcentage de forfaits de 10 Go et moins a significativement chuté en 2020[12], se situant à 12% de l’ensemble des forfaits en novembre. Cependant, quelques opérateurs, comme le finlandais Telia, utilisent le débit comme différentiateur : tous les forfaits 5G de Telia sont illimités en volume, mais proposent des débits descendants allant de 300 Mbit/s pour le plus basique, à 1 Gbit/s pour le plus haut de gamme. Les stratégies vont continuer d’évoluer, les opérateurs devant relever des défis spécifiques à chaque région : dans les zones où la couverture 5G est disparate, les opérateurs devront attendre avant de pouvoir vendre des forfaits haut de gamme en promettant des hauts débits ; dans les zones comme la Corée du Sud, la couverture 5G est bonne mais la couverture 4G est tellement excellente que les opérateurs doivent promouvoir la 5G à travers la proposition de nouveaux services. C’est le cas par exemple de SK Telecom, qui étoffe son service de création et de fourniture de contenus immersifs (réalité augmentée et réalité virtuelle) via 5G[13].

C’est une bonne nouvelle pour les opérateurs mobiles au Royaume-Uni : l’Ofcom a terminé le nettoyage de la bande des 700 MHz, libérant 80 MHz de spectre pour la téléphonie mobile. C’est l’aboutissement d’un projet qui avait démarré en 2012, lors de l’extinction de la télévision analogique. Aux États-Unis, le plan de réaffectation de la Bande C continue, avec la vente aux enchères des 280 MHz inférieurs prévue à partir du 8 décembre 2020, ce qui, selon les analystes, permettrait de récolter jusqu’à 55 milliards de dollars[14] de la part des opérateurs qui souhaitent mettre la main sur cette partie du spectre tant convoitée pour la 5G.

![]()

Les réseaux prouvent leur résilience

Lors du premier trimestre de l’année 2020, l’utilisation mondiale d’Internet a connu des changements soudains lorsque la plupart des pays ont décidé, les uns après les autres, de confiner leur population. Selon OpenVault, l’utilisation d’Internet par les particuliers a atteint au premier trimestre le niveau prévu pour la fin de l’année 2020. En d’autres termes, la croissance annuelle prévue du trafic a été réalisée en un seul trimestre[15]. Au Royaume-Uni, certains fournisseurs d’accès ont fait état d’une pointe historique de trafic début novembre, due entre autres au début du deuxième confinement et aux mises à jour initiales des Xbox nouvellement sorties[16].

Néanmoins, les fournisseurs d’accès ont géré cette surcharge de façon impressionnante. Les observateurs indépendants rapportent que les latences, les pertes de paquets et la gigue (« jitter ») sont restées dans des valeurs acceptables entre mars et juin dans les pays de la zone EMEA[17]. Aux États-Unis, ACA Connects a lancé, avec l’aide de Cartesian, son « Covid-19 network performance dashboard »[18], qui montre que malgré une forte augmentation de l’utilisation d’Internet liée à la pandémie, les indicateurs de qualité de service sont restés d’un bon niveau. En mars aux États-Unis, le trafic montant a augmenté de 36%, et le trafic descendant a augmenté de 27%, par rapport au trafic moyen pré-Covid.

Pendant ce temps, les opérateurs continuent leurs travaux aux longs cours d’exploitation, de maintenance, et d’amélioration de leur réseau. En février, Deutsche Telekom a annoncé avoir migré 99% de ses abonnés vers un service « tout-IP »[19], et en mai, BT a annoncé vouloir accélérer la migration de son service de téléphonie analogique (RTC) vers son nouveau réseau IP. L’Estonie, l’un des pays les plus avancés au monde dans le domaine des télécommunications, devait en finir totalement avec les câbles en cuivre pour ses communications. Cependant, selon le FTTH Council cet objectif n’a été atteint pour l’instant qu’à 80%[20]. Le reste de l’Europe, et une grande partie du reste du monde, sont moins avancés, mais dans le cadre de la modernisation de leurs réseaux, et de la réduction de leurs coûts d’exploitation, de plus en plus d’opérateurs travaillent dans cette direction.

![]()

Les plateformes de streaming et les pirates se partagent le butin

Pendant les différents confinements, les médias audiovisuels ont démontré être des sources vitales de divertissement. Bien-sûr, cette industrie a dû relever des défis, en particulier dans le secteur de la production, où de nombreux contenus ont dû être retardés, annulés ou adaptés.

Il y a eu clairement deux gagnants pendant les périodes de confinement : les plateformes de vidéo en streaming, et les pirates. Le nombre des abonnés aux services de streaming a continué d’augmenter rapidement, mais le nombre des utilisateurs des services illégaux en a fait tout autant, ainsi que la pratique du partage de comptes. Au Royaume-Uni, 17 millions de foyers ont eu accès à un service de streaming au troisième trimestre 2020, soit 3 millions de plus que sur la même période en 2019[21]. D’après Muso (société d’observation et de suivi du piratage), les accès aux sites pirates en Europe ont bondi pendant les périodes de confinement de 30% à 50% selon les pays[22].

La pandémie n’a pas non plus dissuadé les entreprises de déployer de nouveaux services. En France, les trois principaux diffuseurs (TF1, France Télévisions et M6) ont uni leurs forces pour lancer un nouveau service de vidéo à la demande par abonnement, Salto, avec l’aide de Cartesian. Le lancement de Salto a été retardé du printemps à l’automne 2020 à cause du Covid, mais Salto a maintenant pour objectif de s’imposer face à Netflix, sur un marché français où le nombre d’abonnements aux services de SVOD est en retrait par rapport à d’autres pays, comme le Royaume-Uni[23]. Les performances de Salto sur ses premières semaines d’exploitation sont plus qu’encourageantes, avec, selon le Figaro, plus de 100 000 abonnés recrutés[24]. Plus récemment, en décembre, Discovery a annoncé le lancement prochain de son service de streaming, Discovery+[25], en revendiquant le catalogue le plus riche à ce jour lors d’un lancement de service.

Il est possible qu’il y ait également un troisième gagnant : la télévision traditionnelle payante. Bien que la baisse du nombre d’abonnés à ces services continue, cette tendance a sensiblement ralenti pendant la crise sanitaire. Après tout, la télévision payante reste un moyen économique de divertir les familles, si l’on en considère le coût par heure et par personne. Selon le Leichtman Research Group (LRG), les abonnements aux services de télévision payante aux États-Unis ont connu au troisième trimestre 2020 leur plus faible baisse depuis le premier trimestre 2018, avec seulement 120 000 abonnés perdus par l’ensemble des gros opérateurs. Certains opérateurs américains ont même connu une hausse, comme Charter qui revendique une augmentation impressionnante de 100 000 abonnés au deuxième trimestre.

Cela fait longtemps que nous prédisons une évolution du modèle commercial du streaming, car la lassitude face à la multiplication des plateformes oblige les opérateurs à diversifier leur offre, et à créer des relais de croissance. Netflix continue de résister à la tentation d’inclure de la publicité sur sa plateforme, mais d’autres acteurs ont fait quelques pas en direction de l’AVOD (« Advertising-funded VOD », vidéo à la demande financée par la publicité). L’événement le plus notable est l’acquisition par Fox, pour 440 millions de dollars, de Tubi, un service de AVOD entièrement gratuit, proposant un catalogue plus fourni que celui de Netflix. Le décollage de l’AVOD s’accélère aux États-Unis, aujourd’hui 17% des internautes américains utilisant aujourd’hui ces services[26]. Dans sa dernière grille tarifaire, Hulu, qui propose à la fois de l’AVOD et des formules d’abonnement, fait payer 6 dollars supplémentaires à ses abonnés pour supprimer la publicité. Nous resterons attentifs aux évolutions de ce marché en ce domaine.

Le Covid-19 a aussi donné lieu à des évolutions inattendues de modèles commerciaux. La fermeture des cinémas et l’arrêt des événements sportifs en public ont provoqué une croissance significative de l’offre TVOD (« Transactional VOD », vidéo à la demande avec paiement à l’unité) et PPV (« Pay-Per-View », paiement à la séance). Ce fut le cas pour Mulan, initialement proposé en supplément coûteux sur Disney+ (maintenant inclus sans supplément), ou d’une série de matches initialement proposés par l’English Premier League en supplément, également coûteux, de formules d’abonnement existantes. En décembre, Warner Bros a annoncé que son offre de contenus pour 2021 serait disponible sur le service de streaming HBO Max (autre filiale de sa société mère Time Warner) en même temps qu’au cinéma. Les salles de cinémas, la chaine de salles AMC[27] en tête, cherchent à repousser ce plan[28].

![]()

Les opérateurs télécom consolident, et les investisseurs misent sur l’infrastructure

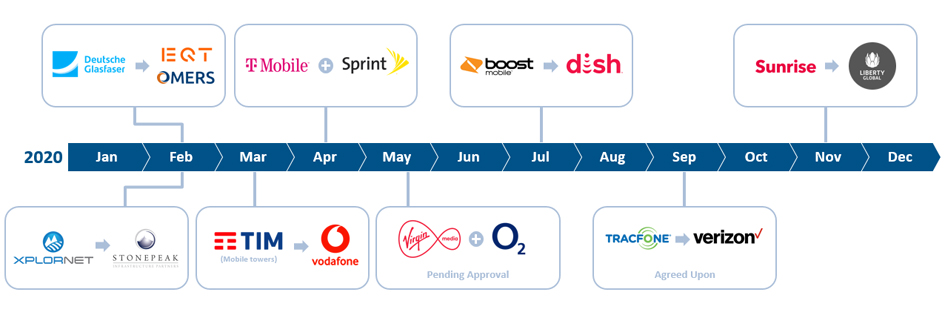

Après d’importantes acquisitions récentes dans le secteur des médias (Comcast/Sky, Disney/Fox), l’année 2020 a été marquée par le retour des consolidations chez les opérateurs de télécommunication, ainsi que par une tendance en faveur de l’investissement dans les infrastructures télécom.

L’information la plus importante en ce domaine est probablement celle d’une possible fusion entre Virgin Media et O2, parvenue en mai[29]. En cas de feu vert des autorités, l’accord permettrait aux deux sociétés, grâce à leurs offres complémentaires, d’être en compétition plus directe avec BT/EE, et laisserait Three UK comme le seul opérateur purement mobile du Royaume-Uni, sans infrastructure propre de lignes fixes.

Tout au long de l’année, des rumeurs ont circulé sur une vente possible (totale ou partielle) de OpenReach[30] par BT, pour financer son déploiement de fibre, tandis que d’autres rumeurs évoquaient de possibles tentatives de prise de contrôle de BT par des fonds privés.

En novembre, Liberty Global a conclu l’acquisition de Sunrise Communications pour 7 milliards de francs suisses[31], pour le fusionner avec sa filiale suisse UPC Schweiz GmbH. Ceci pourrait donner le jour à un futur leader des télécoms en Suisse. Ceci semble s’inscrire dans une stratégie plus large de Liberty Global, visant à créer des leaders des télécoms dans ses principaux marchés européens. C’est néanmoins une surprise, sachant qu’en 2019, Liberty Global était d’accord pour vendre UPC Schweiz à Sunrise, et que l’opposition des actionnaires de Sunrise a conduit à l’annulation de l’opération[32].

Aux États-Unis, la fusion de T-Mobile et Sprint s’est achevée en avril, 2 ans après son annonce, pour 26 milliards de dollars. En septembre, Verizon a conclu un accord pour l’achat de Tracfone pour plus de 6 milliards de dollars[33]. Cette transaction intègrera le plus gros MVNO américain au plus gros opérateur mobile du pays. Ceci renforce la position de Verizon sur les segments inférieurs du marché mobile, et fait écho à l’acquisition de Boost Mobile par Dish Network qui a eu lieu plus tôt dans l’année.

Du côté des infrastructures, après la fusion en mars des activités de tours télécom de Vodafone Italy et de Telecom Italia[34], l’Italie semble prendre le chemin d’une transition vers un unique opérateur national d’infrastructures télécom. Pour ce faire, un plan en deux phases est envisagé : la création de FiberCop à partir des actifs de réseau d’accès de Telecom Italia, puis sa fusion avec Open Fiber (société détenue par l’état). La première partie de ce plan (la création de FiberCop) a été approuvée par la Commission Européenne[35]. Telecom Italia va garder une participation de 58% dans la nouvelle entité, et une participation de 37,5% doit être prise par le fond privé américain KKR pour 1,8 milliards d’Euros.

La liste des investissements de fonds privés dans les infrastructures est longue. Elle inclut par exemple : Digital Colony et EQT investissant dans Zayo Group pour 14,3 milliards de dollars[36] ; la vente à Stonepeak de Xplornet (fournisseur de service canadien spécialisé dans les zones rurales) pour 2 milliards de dollars[37] ; l’acquisition du fournisseur allemand de réseau fibre Deutsche Glasfaser par EQT Infrastructure et OMERS Infrastructure pour 2,5 milliards d’Euros[38] ; la vente à Morgan Stanley par Altice Europe de 49,99% de ses opérations fibre au Portugal, pour 1,6 milliards d’Euros[39].

![]()

Après la pandémie, que nous réserve l’avenir ?

2020 n’a pas été que l’année du Covid-19. Le paysage politique mouvant a continué d’impacter notre industrie, comme on le voit pour la 5G, qui doit affronter un protectionnisme croissant (bannissement de Huawei), ainsi que la désinformation et le complotisme (« Le Covid-19 est une invention des gouvernements pour masquer les effets de la 5G ! »). Nous attendons avec intérêt de voir si la présidence de Joe Biden aura une influence quelconque sur cette situation. Les États-Unis vont-ont-ils revenir à une attitude plus globaliste ? Les réseaux sociaux vont-ils réussir (où être contraints) à traiter le problème de l’exposition de leurs utilisateurs à la désinformation ?

Pendant ce temps, les TMT traversent une période fascinante mais incertaine : les pays vont-ils subir des récessions économiques telles que les dépenses Internet/Téléphone/Vidéo des ménages vont chuter ? Ou la demande pour ces services va-t-elles au contraire résister ? Dans quelle mesure le télétravail va-t-il s’installer durablement dans les habitudes professionnelles ? Comment cela va-t-il modifier les besoins en connectivité des entreprises et augmenter ceux des particuliers ?

À présent, parcourons nos prédictions de l’année passée pour voir si elles se sont réalisées, et regardons ce que notre boule de cristal nous dit pour l’année prochaine (au travers, cette fois, d’un verre un peu flouté).

![]()

Revue de nos prédictions pour 2020

En décembre 2019, nous avons fait 10 prédictions. Regardons si nous avons vu juste :

1. Le décollage des offres fixes en boucle locale 5G sera lent

![]() Cela s’est-il produit ? OUI. Le nombre précis d’abonnés aux offres fixes en boucle locale 5G est difficile à connaître, ce que nous interprétons comme un bon indicateur que le décollage est effectivement lent. Un analyste rapporte un chiffre global de 10,3 millions d’abonnés[40], une majorité d’entre eux étant situés aux États-Unis et en Asie, et prévoit une croissance rapide dans les 10 prochaines années. Verizon, dont le service fixe via 5G est disponible dans 8 villes américaines, prévoit de commencer à en percevoir des revenus significatifs dès 2021[41]. Au quatrième trimestre, Verizon a lancé un nouvel équipement permettant aux clients d’installer eux-mêmes leur ligne fixe via 5G en 40 minutes[42]. Verizon attend de ce nouvel équipement qu’il favorise significativement l’adoption de cette offre en 2021. Nous garderons un œil sur les chiffres.

Cela s’est-il produit ? OUI. Le nombre précis d’abonnés aux offres fixes en boucle locale 5G est difficile à connaître, ce que nous interprétons comme un bon indicateur que le décollage est effectivement lent. Un analyste rapporte un chiffre global de 10,3 millions d’abonnés[40], une majorité d’entre eux étant situés aux États-Unis et en Asie, et prévoit une croissance rapide dans les 10 prochaines années. Verizon, dont le service fixe via 5G est disponible dans 8 villes américaines, prévoit de commencer à en percevoir des revenus significatifs dès 2021[41]. Au quatrième trimestre, Verizon a lancé un nouvel équipement permettant aux clients d’installer eux-mêmes leur ligne fixe via 5G en 40 minutes[42]. Verizon attend de ce nouvel équipement qu’il favorise significativement l’adoption de cette offre en 2021. Nous garderons un œil sur les chiffres.

2. Les utilisations de la 5G reposant sur le “Network Slicing” vont commencer à prendre forme

![]() Cela s’est-il produit ? PRESQUE. La fonction de « Network Slicing » permise par la 5G se positionne comme un élément clé d’optimisation de la monétisation pour les opérateurs. Mais il faudra que les sujets liés à la sécurité soient traités, et que les applications soient mieux définies[43]. L’année 2020 a vu de nombreux réseaux 5G en mode standalone se déployer, ce qui est un prérequis au Network Slicing. Lors de la plupart de ces déploiements, à l’instar de celui de Verizon aux États-Unis[44], la possibilité d’utiliser cette fonction est mentionnée, et de nombreuses expérimentations sont en cours pour démontrer le potentiel du Network Slicing dans les applications industrielles[45]. Mais les détails des mises en application restent encore flous.

Cela s’est-il produit ? PRESQUE. La fonction de « Network Slicing » permise par la 5G se positionne comme un élément clé d’optimisation de la monétisation pour les opérateurs. Mais il faudra que les sujets liés à la sécurité soient traités, et que les applications soient mieux définies[43]. L’année 2020 a vu de nombreux réseaux 5G en mode standalone se déployer, ce qui est un prérequis au Network Slicing. Lors de la plupart de ces déploiements, à l’instar de celui de Verizon aux États-Unis[44], la possibilité d’utiliser cette fonction est mentionnée, et de nombreuses expérimentations sont en cours pour démontrer le potentiel du Network Slicing dans les applications industrielles[45]. Mais les détails des mises en application restent encore flous.

3. L’accès Internet par satellites en orbite basse va rebattre les cartes

![]() Cela s’est-il produit ? PAS ENCORE. Le service Starlink de SpaceX semble être le plus prometteur sur ce marché, mais ce service américain d’Internet haut débit par satellites en orbite basse doit encore franchir l’étape de la phase beta. Starlink revendique environ 900 satellites en orbite, et les vitesses de connexion mesurées en phase beta étaient supérieures à 100 Mbit/s[46]. Starlink a postulé avec succès pour obtenir 900 millions de dollars de subventions du gouvernement américain afin de déployer le haut débit en zone rurale, et vise un lancement commercial fin 2020 ou début 2021[47]. En cas de succès, cela pourrait faire des remous sur le marché du haut débit rural, mais l’attractivité de ces offres reste encore à démontrer en pratique.

Cela s’est-il produit ? PAS ENCORE. Le service Starlink de SpaceX semble être le plus prometteur sur ce marché, mais ce service américain d’Internet haut débit par satellites en orbite basse doit encore franchir l’étape de la phase beta. Starlink revendique environ 900 satellites en orbite, et les vitesses de connexion mesurées en phase beta étaient supérieures à 100 Mbit/s[46]. Starlink a postulé avec succès pour obtenir 900 millions de dollars de subventions du gouvernement américain afin de déployer le haut débit en zone rurale, et vise un lancement commercial fin 2020 ou début 2021[47]. En cas de succès, cela pourrait faire des remous sur le marché du haut débit rural, mais l’attractivité de ces offres reste encore à démontrer en pratique.

4. La télévision payante traditionnelle va continuer de perdre de nombreux abonnés.

![]() Cela s’est-il produit ? OUI. Nous devons d’abord noter que le Covid-19 a ralenti le rythme de baisse du nombre d’abonnés des services de télévision payante. Aux États-Unis, la baisse du nombre d’abonnés a été plus basse au troisième trimestre 2020 qu’elle ne l’avait jamais été depuis début 2018[48], et Charter revendique même 100 000 abonnés supplémentaires au deuxième trimestre[49]. Assez discret sur l’évolution récente de sa base d’abonnés en France, CANAL+ indique une baisse de 1,6% de son chiffre d’affaire dans l’hexagone sur les 9 premiers mois de l’année. En revanche, celui du groupe progresse, grâce, entre autres, à de récentes acquisitions (M7), et à un lancement réussi au Myanmar[50]. Néanmoins, la baisse continue partout ailleurs, comme par exemple chez AT&T[51] et Comcast[52], dont les services de télévision payante subissent tous les deux un déclin de leurs bases d’abonnés et de leurs chiffres d’affaire. Au Royaume-Uni, les abonnements à la télévision payante ont chuté de 9% depuis début mars 2020[53]. Donc, bien que la crise sanitaire ait ralenti cette tendance, la baisse continue.

Cela s’est-il produit ? OUI. Nous devons d’abord noter que le Covid-19 a ralenti le rythme de baisse du nombre d’abonnés des services de télévision payante. Aux États-Unis, la baisse du nombre d’abonnés a été plus basse au troisième trimestre 2020 qu’elle ne l’avait jamais été depuis début 2018[48], et Charter revendique même 100 000 abonnés supplémentaires au deuxième trimestre[49]. Assez discret sur l’évolution récente de sa base d’abonnés en France, CANAL+ indique une baisse de 1,6% de son chiffre d’affaire dans l’hexagone sur les 9 premiers mois de l’année. En revanche, celui du groupe progresse, grâce, entre autres, à de récentes acquisitions (M7), et à un lancement réussi au Myanmar[50]. Néanmoins, la baisse continue partout ailleurs, comme par exemple chez AT&T[51] et Comcast[52], dont les services de télévision payante subissent tous les deux un déclin de leurs bases d’abonnés et de leurs chiffres d’affaire. Au Royaume-Uni, les abonnements à la télévision payante ont chuté de 9% depuis début mars 2020[53]. Donc, bien que la crise sanitaire ait ralenti cette tendance, la baisse continue.

5. Les fournisseurs de services de vidéo en streaming vont accentuer la monétisation

![]() Cela s’est-il produit ? PAS ENCORE. Les services de vidéo en streaming ont profité du sursaut de la consommation audiovisuelle pendant la pandémie, ce qui n’a pas fait de 2020 la meilleure période pour bouleverser les modèles commerciaux. Comme indiqué dans notre bilan de l’année 2020, nous avons observé quelques mouvements en direction de l’AVOD (acquisition de Tubi par Fox), mais rien de vraiment significatif pour le moment. Attendons de voir qui bouge le premier.

Cela s’est-il produit ? PAS ENCORE. Les services de vidéo en streaming ont profité du sursaut de la consommation audiovisuelle pendant la pandémie, ce qui n’a pas fait de 2020 la meilleure période pour bouleverser les modèles commerciaux. Comme indiqué dans notre bilan de l’année 2020, nous avons observé quelques mouvements en direction de l’AVOD (acquisition de Tubi par Fox), mais rien de vraiment significatif pour le moment. Attendons de voir qui bouge le premier.

6. Les entreprises vont rechercher des solutions d’IA « interprétables »

![]() Cela s’est-il produit ? OUI. Avec le renforcement, à l’échelle mondiale, des réglementations sur la protection des données (voir prédiction #8), il est demandé aux entreprises qu’elles déclarent l’utilisation qu’elles font des informations personnelles. En conséquence, des solutions d’Intelligence Artificielle (IA) « interprétables » (c’est-à-dire dont les résultats peuvent être expliqués et justifiés) sont de plus en plus recherchées. Des sociétés comme Google[54] et IBM[55] avaient préalablement créé des solutions permettant de comprendre les modèles d’IA dits « boîtes noires ». Une hausse des investissements dans ce domaine est à prévoir, à mesure que la complexité des algorithmes d’IA augmente.

Cela s’est-il produit ? OUI. Avec le renforcement, à l’échelle mondiale, des réglementations sur la protection des données (voir prédiction #8), il est demandé aux entreprises qu’elles déclarent l’utilisation qu’elles font des informations personnelles. En conséquence, des solutions d’Intelligence Artificielle (IA) « interprétables » (c’est-à-dire dont les résultats peuvent être expliqués et justifiés) sont de plus en plus recherchées. Des sociétés comme Google[54] et IBM[55] avaient préalablement créé des solutions permettant de comprendre les modèles d’IA dits « boîtes noires ». Une hausse des investissements dans ce domaine est à prévoir, à mesure que la complexité des algorithmes d’IA augmente.

7. Le grand public va devenir de plus en plus méfiant vis-à-vis des risques de sécurité liés à l’IoT

![]() Cela s’est-il produit ? OUI. La méfiance du public a été accentuée au cours de l’année 2020 par la surveillance accrue exercée par les médias sur Amazon et ses dispositifs Alexa et Echo. Il a ainsi été relaté qu’Amazon collectait des informations personnelles, et payait des sous-traitants pour écouter les conversations[56]. Il a également été rapporté qu’une faille permettait à des pirates d’installer et désinstaller des applications sur ces appareils, à l’insu de leur propriétaire, ouvrant la voie à toutes sortes de fuites de données[57]. En réponse à cette méfiance croissante, les investissements en cybersécurité ont augmenté, portant le marché global à 173 milliards de dollars[58], et donnant lieu à des opérations comme l’investissement de Telefónica dans Nozomi Networks, un spécialiste de la sécurité IoT[59].

Cela s’est-il produit ? OUI. La méfiance du public a été accentuée au cours de l’année 2020 par la surveillance accrue exercée par les médias sur Amazon et ses dispositifs Alexa et Echo. Il a ainsi été relaté qu’Amazon collectait des informations personnelles, et payait des sous-traitants pour écouter les conversations[56]. Il a également été rapporté qu’une faille permettait à des pirates d’installer et désinstaller des applications sur ces appareils, à l’insu de leur propriétaire, ouvrant la voie à toutes sortes de fuites de données[57]. En réponse à cette méfiance croissante, les investissements en cybersécurité ont augmenté, portant le marché global à 173 milliards de dollars[58], et donnant lieu à des opérations comme l’investissement de Telefónica dans Nozomi Networks, un spécialiste de la sécurité IoT[59].

8. Les données et la vie privée vont devenir des préoccupations majeures pour les législateurs

![]() Cela s’est-il produit ? OUI. Aux États-Unis, le « Californian Consumer Privacy Act » (CCPA) est entré en vigueur. À ce jour, seulement trois états américains ont instauré des lois concernant la vie privée. Si d’autres états suivent en optant pour leurs propres législations, on peut craindre que les disparités entre états aillent rendre la situation très compliquée pour les sociétés[60]. D’autres pays comme le Brésil et la Thaïlande ont instauré des lois sur la protection des données inspirées de la RGPD européenne[61]. Des pays comme l’Inde[62] et les Émirats Arabes Unis[63] vont vraisemblablement en faire de même prochainement.

Cela s’est-il produit ? OUI. Aux États-Unis, le « Californian Consumer Privacy Act » (CCPA) est entré en vigueur. À ce jour, seulement trois états américains ont instauré des lois concernant la vie privée. Si d’autres états suivent en optant pour leurs propres législations, on peut craindre que les disparités entre états aillent rendre la situation très compliquée pour les sociétés[60]. D’autres pays comme le Brésil et la Thaïlande ont instauré des lois sur la protection des données inspirées de la RGPD européenne[61]. Des pays comme l’Inde[62] et les Émirats Arabes Unis[63] vont vraisemblablement en faire de même prochainement.

9. Le calcul quantique va trouver une application importante

![]() Cela s’est-il produit ? PAS ENCORE. Depuis l’annonce tonitruante de Google en 2019 sur l’atteinte de la « Suprématie Quantique »[64], les experts et commentateurs du domaine ont exprimé leurs doutes quant à la portée réelle des résultats de cette expérience[65]. Les difficultés rencontrées en 2019, pour exploiter les résultats du calcul quantique dans la vie réelle, subsistent encore aujourd’hui. En particulier, les calculateurs quantiques sont sujets aux erreurs, et la moindre interférence électrique peut corrompre la valeur d’un bit quantique. De plus, les principes de la théorie quantique font que les méthodes traditionnelles de détection d’erreur ne peuvent pas être utilisées dans un calculateur quantique[66]. Les défis sont donc encore nombreux, et même si la technologie est prometteuse, les applications pratiques vont mettre encore un peu de temps à arriver.

Cela s’est-il produit ? PAS ENCORE. Depuis l’annonce tonitruante de Google en 2019 sur l’atteinte de la « Suprématie Quantique »[64], les experts et commentateurs du domaine ont exprimé leurs doutes quant à la portée réelle des résultats de cette expérience[65]. Les difficultés rencontrées en 2019, pour exploiter les résultats du calcul quantique dans la vie réelle, subsistent encore aujourd’hui. En particulier, les calculateurs quantiques sont sujets aux erreurs, et la moindre interférence électrique peut corrompre la valeur d’un bit quantique. De plus, les principes de la théorie quantique font que les méthodes traditionnelles de détection d’erreur ne peuvent pas être utilisées dans un calculateur quantique[66]. Les défis sont donc encore nombreux, et même si la technologie est prometteuse, les applications pratiques vont mettre encore un peu de temps à arriver.

10. Les frontières entre les écosystèmes technologiques vont s’accentuer

![]() Cela s’est-il produit ? PRESQUE. Les préoccupations relatives à la sécurité des données ont poussé le Royaume-Uni à bannir Huawei de ses infrastructures 5G (retrait total d’ici 2027) [67], et les États-Unis demandent à la plateforme chinoise TikTok de céder ses actifs américains à une société américaine[68]. En empêchant Huawei de travailler avec Google, le bannissement de la société chinoise aux US a amené cette dernière à développer son propre système d’exploitation Harmony, annoncé en septembre. La société prévoit de le déployer sur ses téléphones mobiles en 2021, et de le proposer aux autres constructeurs[69]. Alors que l’on pensait la guerre des OS pour smartphones terminée depuis longtemps, il sera intéressant de voir ce qu’il ressort de cette situation. En effet, le store Google Play, ainsi que d’autres services de Google, étant bannis de Chine, il n’est pas exclu que Harmony chasse Android du marché Chinois, et forme un nouvel écosystème totalement distinct. En revanche, il faut noter que l’effort pour combattre le Covid-19, via le développement de vaccins ou le traçage des contacts, a ignoré les frontières et a été essentiellement permis par la globalisation. On a même vu Apple et Google travailler ensemble sur l’API de notification des expositions[70], utilisée par plus de 40 pays dans leurs applications de traçage des contacts[71]. Donc globalement, même si des frontières se créent ou se renforcent, il n’est pas encore très clair où cela va s’arrêter.

Cela s’est-il produit ? PRESQUE. Les préoccupations relatives à la sécurité des données ont poussé le Royaume-Uni à bannir Huawei de ses infrastructures 5G (retrait total d’ici 2027) [67], et les États-Unis demandent à la plateforme chinoise TikTok de céder ses actifs américains à une société américaine[68]. En empêchant Huawei de travailler avec Google, le bannissement de la société chinoise aux US a amené cette dernière à développer son propre système d’exploitation Harmony, annoncé en septembre. La société prévoit de le déployer sur ses téléphones mobiles en 2021, et de le proposer aux autres constructeurs[69]. Alors que l’on pensait la guerre des OS pour smartphones terminée depuis longtemps, il sera intéressant de voir ce qu’il ressort de cette situation. En effet, le store Google Play, ainsi que d’autres services de Google, étant bannis de Chine, il n’est pas exclu que Harmony chasse Android du marché Chinois, et forme un nouvel écosystème totalement distinct. En revanche, il faut noter que l’effort pour combattre le Covid-19, via le développement de vaccins ou le traçage des contacts, a ignoré les frontières et a été essentiellement permis par la globalisation. On a même vu Apple et Google travailler ensemble sur l’API de notification des expositions[70], utilisée par plus de 40 pays dans leurs applications de traçage des contacts[71]. Donc globalement, même si des frontières se créent ou se renforcent, il n’est pas encore très clair où cela va s’arrêter.

Prédictions pour 2021

Voici ce que nous prévoyons pour l’année qui va commencer :

1. L’investissement dans la fibre va accélérer en Europe et aux États-Unis, mais les zones rurales vont rester problématiques

1. L’investissement dans la fibre va accélérer en Europe et aux États-Unis, mais les zones rurales vont rester problématiques

L’investissement dans la fibre va rester globalement attractif, et les objectifs gouvernementaux et les programmes incitatifs qui vont avec vont continuer de susciter l’engouement. Néanmoins, comme en témoigne la revue budgétaire du Royaume-Uni de novembre, nous pensons que l’appétence pour connecter les derniers 20% de foyers ruraux va être éprouvée, et l’avancement dans ce domaine ne sera pas aussi rapide que prévu.

2. Les utilisations grand public de la 5G ne seront pas (encore) révolutionnaires, et laisseront la priorité aux applications professionnelles

2. Les utilisations grand public de la 5G ne seront pas (encore) révolutionnaires, et laisseront la priorité aux applications professionnelles

Les fournisseurs de services ayant du mal à facturer au prix fort les particuliers pour de la connectivité 5G, ils vont se focaliser sur les meilleures façons de rentabiliser leurs investissements au travers d’applications professionnelles, incluant des réseaux privés industriels, et le découpage réseau (via le Network Slicing), en tranches privées/publiques.

3. 2021 sera l’année de la vérité pour l’Internet par satellites en orbite basse

3. 2021 sera l’année de la vérité pour l’Internet par satellites en orbite basse

Maintenant qu’on lui a attribué la plus belle part (900 millions) des subventions de la FCC pour desservir 643 000 foyers ruraux en haut débit, le service Starlink de SpaceX doit prouver que son modèle commercial est adapté au besoin. Le service tient-il ses promesses ? Le marché du haut débit rural a-t-il les moyens et permet-il les économies d’échelles nécessaires pour que l’équipement des foyers devienne commercialement viable ? Nous pensons que toutes ces questions trouveront une réponse en 2021.

4. La bataille entre les FAI va se jouer de plus en plus sur le terrain de la fiabilité et de la sécurité

4. La bataille entre les FAI va se jouer de plus en plus sur le terrain de la fiabilité et de la sécurité

Avec le développement du télétravail, l’exigence de qualité pour la connectivité des particuliers a augmenté significativement. Ceci va pousser les fournisseurs d’accès à Internet à favoriser les solutions les plus fiables, et à proposer de meilleurs débits et une meilleure sécurité. Le marché de la connectivité grand public va devenir plus concurrentiel, et c’est sur ces caractéristiques que les fournisseurs vont essayer de différencier leurs offres, qui jusqu’ici étaient très similaires.

5. La transition vers le télétravail va commencer à impacter le marché des télécommunications d’entreprise

5. La transition vers le télétravail va commencer à impacter le marché des télécommunications d’entreprise

Avec le succès du télétravail en 2020, les espaces de bureaux traditionnels vont avoir tendance à baisser en taille et en importance, à mesure que les baux locatifs vont arriver à échéance. Les sociétés qui réduiront ainsi leurs coûts immobiliers feront des envieux, qui seront tentés de faire de même. Les stockages et processus clé vont continuer de migrer vers le Cloud, réduisant ainsi la nécessité d’une informatique de bureau traditionnelle et de présence physique, ce qui aura des répercussions sur le marché des télécommunications d’entreprise.

6. Les opérateurs télécom vont de plus en plus être amenés à adopter des modèles de self-service en ligne

6. Les opérateurs télécom vont de plus en plus être amenés à adopter des modèles de self-service en ligne

Il va y avoir un glissement progressif dans la manière dont les opérateurs télécom servent leurs clients professionnels, en passant d’interactions fortes, gérées et coûteuses, à des modèles de self-service numérique. Cette tendance a démarré il y a quelques années pour les particuliers, mais elle a été exacerbée par le Covid et va s’étendre aux entreprises, ce qui accentuera la demande pour des plateformes intuitives, aussi bien de la part des particuliers que des professionnels.

7. Le streaming va aller vers plus d’offres groupées

7. Le streaming va aller vers plus d’offres groupées

Les fournisseurs de services de vidéo en streaming vont chercher à faire évoluer leurs offres, via des offres groupées, afin de combattre la lassitude des consommateurs face à la multiplication des plateformes et des abonnements. Les mieux positionnés pour proposer des offres groupées sont les opérateurs télécom et de télévision payante, comme on l’a vu pour les accords de Discovery+ avec Sky au Royaume-Uni, et avec Verizon aux États-Unis.

8. La science des données va continuer de se développer, mais en 2021, c’est sur l’adaptation des organisations que les plus gros acteurs vont se focaliser

8. La science des données va continuer de se développer, mais en 2021, c’est sur l’adaptation des organisations que les plus gros acteurs vont se focaliser

En général, ce n’est pas la faisabilité technique qui freine l’adoption par les opérateurs de l’Intelligence Artificielle et des autres disciplines de la science des données, mais le fait que les organisations ne sont pas préparées à les exploiter de façon utile et efficace. Ceci va transparaître de plus en plus dans les programmes de gouvernance de données, qui vont se focaliser sur pourquoi, quand, et comment utiliser ces techniques, plutôt que sur comment les mettre en œuvre.

9. La privatisation des opérateurs fixes et mobiles va continuer

9. La privatisation des opérateurs fixes et mobiles va continuer

La tendance à la privatisation des opérateurs de taille intermédiaire que l’on a vue s’amorcer cette année (par exemple CityFibre au Royaume-Uni, Másmóvil en Espagne) va se confirmer, les fonds d’investissement continuant à les voir comme un investissement intéressant, avec une stratégie de retrait à 5 à 10 ans. L’intérêt pour les opérateurs est d’être plus agiles pour les investissements à long terme (fibre et 5G), sans avoir à justifier de leurs chiffres publiquement tous les trimestres.

10. La consolidation fixe-mobile continue

10. La consolidation fixe-mobile continue

La tendance à la consolidation des réseaux fixes et mobiles (et de leurs bases d’abonnés) va se confirmer, et les fusions/acquisitions entre opérateurs fixes et mobiles vont continuer à travers le monde. Au Royaume-Uni, la fusion entre Virgin Media et O2 a été annoncée en 2020, et nous pensons que ce n’est que le début des consolidations sur ce territoire.

![]()

Êtes-vous d’accord avec nos prédictions ? Que pensez-vous que 2021 apportera au secteur des télécommunications ? Partagez vos commentaires sur notre lettre de fin d’année avec nous .

![]()

Notes :

[1] https://www.nytimes.com/2020/03/28/us/testing-coronavirus-pandemic.html

[2] https://www.ftthcouncil.eu/documents/FTTH%20Council%20Europe

%20-%20Forecast%20for%20EUROPE%202020-2026%20AFTER%20COVID19%20-%20FINAL%20Published%20Version.pdf

[3] https://www.lightreading.com/services/fcc-moves-forward-with-rural-digital-opportunity-fund-auction-/d/d-id/761577

[4] https://docs.fcc.gov/public/attachments/DOC-368588A1.pdf

[5] https://www.ft.com/content/848c5b44-4d7a-11ea-95a0-43d18ec715f5

[6] https://www.reuters.com/article/us-swiss-5g-idUSKCN22420H

[7] https://telecoms.com/503745/europe-faces-a-new-epidemic-of-telecoms-mast-arson/

[8] https://news.sky.com/story/coronavirus-90-attacks-on-phone-masts-reported-during-uks-lockdown-11994401

[9] https://www.spglobal.com/marketintelligence/en/news-insights/blog/5g-survey-despite-covid-19-delays-operator-roadmaps-still-lead-to-5g

[10] https://gsacom.com/paper/5g-market-snapshot-november-2020-global-update/ and https://gsacom.com/paper/5g-market-snapshot-march-2020/

[11] https://about.att.com/story/2020/att_5g_nationwide.html

[12] https://www.researchandmarkets.com/reports/5157423/global-5g-tariff-tracker-q3-2020-edition

[13] https://futureiot.tech/sk-telecom-takes-5g-content-business-to-full-scale/

[14] https://www.lightreading.com/security/what-to-expect-from-c-band-auction-for-5g-spectrum/d/d-id/765917

[15] https://telecompetitor.com/clients/openvault/2020/Q2/LP/index.html

[16] https://www.ispreview.co.uk/index.php/2020/11/record-internet-traffic-surge-seen-by-some-uk-isps-on-tuesday.html

[17] ThousandEyes Internet Performance Report

[18] https://acaconnects.org/covid-19/broadband-dashboard/

[19] https://www.telecomtv.com/content/broadband/deutsche-telekoms-ip-migration-like-changing-tyres-at-full-speed-37927/

[20] https://www.ftthcouncil.eu/documents/2020%201202%20Copper_

switch-off_analysis_.pdf

[21] https://www.rapidtvnews.com/2020111659409/uk-svod-homes-grow-strongly-in-q3.html

[22] https://www.wsj.com/articles/coronavirus-lockdowns-lead-to-surge-in-digital-piracy-11587634202

[23] https://www.digitaltveurope.com/2020/10/15/salto-set-to-launch-with-three-subscription-offers/

[24] https://www.lefigaro.fr/medias/salto-a-seduit-100-000-utilisateurs-en-trois-semaines-20201118

[25] https://corporate.discovery.com/discovery-newsroom/discovery-announces-the-global-launch-of-discovery-the-definitive-streaming-service-for-the-best-real-life-entertainment-in-the-world-debuting-january-4-2021/

[26] https://www.broadbandtvnews.com/2020/10/12/research-avod-services-are-attracting-a-different-audience-to-svod/

[27] https://fr.wikipedia.org/wiki/AMC_Theatres

[28] https://www.bbc.co.uk/news/business-55180055

[29] https://www.ispreview.co.uk/index.php/2020/05/virgin-media-and-o2-agree-uk-broadband-and-mobile-merger.html

[30] https://en.wikipedia.org/wiki/Openreach

[31] https://www.libertyglobal.com/wp-content/uploads/2020/08/08-11-Liberty-Global-to-Acquire-Sunrise.pdf

[32] https://www.digitaltveurope.com/2019/11/13/sunrise-puts-end-to-upc-acquisition/

[33] https://www.theverge.com/2020/9/14/21435980/verizon-tracfone-acquisition-prepaid-phones-budget

[34] https://www.vodafone.com/news-and-media/vodafone-group-releases/news/merger-of-vodafone-italy-towers-into-inwit-completed

[35] https://www.lightreading.com/opticalip/its-fair-fibercop-says-europes-competition-watchdog/d/d-id/765726

[36] https://investors.zayo.com/news-and-events/press-releases/press-release-details/2020/Zayo-Completes-Transition-to-a-Private-Company/default.aspx

[37] https://www.commsupdate.com/articles/2020/06/12/stonepeak-completes-purchase-of-xplornet/

[38] https://www.reuters.com/article/deutsche-glasfaser-ma-eqt-idUSL8N2AA1KT

[39] https://www.capacitymedia.com/articles/3825319/altice-completes-sale-of-157bn-stake-in-ftth-wholesale-unit-to-morgan-stanley

[40] https://www.prnewswire.com/news-releases/global-household-fixed-wireless-access-fwa-subscribers-to-cross-half-a-billion-mark-by-2030-301108335.html

[41] https://www.verizon.com/about/investors/quarterly-reports/3q-2020-earnings-conference-call-webcast

[42] https://www.fiercewireless.com/operators/verizon-shrinks-5g-home-install-time-down-to-under-hour

[43] https://www2.deloitte.com/us/en/insights/industry/technology/5g-network-slicing.html

[44] https://www.lightreading.com/5g/atandt-t-mobile-verizon-prep-for-standalone-5g/d/d-id/762326

[45] https://www.5g-encode.com/5g-network-slicing-splicing-for-industry-4-0-use-cases

[46] https://www.satelliteinternet.com/providers/starlink/

[47] https://www.inverse.com/innovation/spacex-starlink-musk-details-timeline

[48] https://www.rapidtvnews.com/2020111859421/us-pay-tv-losses-slow-down-in-q3.html#axzz6eKXkFzlk

[49] https://informitv.com/2020/07/31/charter-adds-100000-video-subscribers/

[50] https://www.cbnews.fr/medias/image-canal-ca-hausse-66-9-premiers-mois-annee-2020-55734

[51] https://investors.att.com/~/media/Files/A/ATT-IR/financial-reports/quarterly-earnings/2020/q3-2020/3Q20_Trending_Schedule.pdf

[52] https://www.cmcsa.com/news-releases/news-release-details/comcast-reports-3rd-quarter-2020-results

[53] https://www.digitaltveurope.com/2020/08/21/uk-streaming-spend-rises-by-25-as-ott-rises-and-pay-tv-falls/

[54] https://cloud.google.com/explainable-ai

[55] https://www.ibm.com/watson/explainable-ai

[56] https://theconversation.com/amazon-echos-privacy-issues-go-way-beyond-voice-recordings-130016

[57] https://www.bbc.co.uk/news/technology-53770778

[58] https://www.forbes.com/sites/louiscolumbus/2020/04/05/2020-roundup-of-cybersecurity-forecasts-and-market-estimates/?sh=13851c86381d

[59] https://www.telefonica.com/en/web/press-office/-/telefonica-invests-in-nozomi-networks-a-leading-company-in-ot-and-iot-security

[60] https://www.brookings.edu/blog/techtank/2019/12/19/highlights-the-gdpr-and-ccpa-as-benchmarks-for-federal-privacy-legislation/

[61] https://www.endpointprotector.com/blog/data-protection-legislation-around-the-world-in-2020/

[62] https://m.globallegalpost.com/commentary/will-indias-new-data-protection-law-serve-as-a-government-surveillance-tool-4261027/

[63] https://www.pinsentmasons.com/out-law/news/uae-new-consumer-data-security-law-moves-closer

[64] https://www.newscientist.com/article/2220968-its-official-google-has-achieved-quantum-supremacy/

[65] https://www.technologyreview.com/2020/02/26/905777/google-ibm-quantum-supremacy-computing-feud/

[66] https://www.sciencemag.org/news/2020/07/biggest-flipping-challenge-quantum-computing

[67] https://www.gov.uk/government/news/huawei-to-be-removed-from-uk-5g-networks-by-2027

[68] https://www.ft.com/content/c460ce4c-c691-4df5-af49-47a395429fe8

[69] https://www.bbc.co.uk/news/technology-54104934

[70] https://techcrunch.com/2020/05/20/apple-and-google-launch-exposure-notification-api-enabling-public-health-authorities-to-release-apps

[71] https://www.xda-developers.com/google-apple-covid-19-contact-tracing-exposure-notifications-api-app-list-countries/